काठमाडौँ । सुशासन, पारदर्शिता र जोखिम व्यवस्थापनमा आफूलाई अब्बल भन्दै आएका वाणिज्य बैंकहरूले अपनाएको प्रविधि तथा सुरक्षा एकदमै कमजोर रहेको पाइएको छ । बैंक तथा वित्तीय संस्थाहरूको सर्वोच्च नियामकीय निकाय नेपाल राष्ट्र बैंकले सार्वजनिक गरेको ‘बैंक सुपरीवेक्षण प्रतिवेदन २०२४÷२५’ अनुसार धेरै बैंकले प्रयोग गरिरहेको सफ्टवेयर पुरानो रहेको र साइबर सुरक्षा पनि एकदमै कमजोर रहेको पाइएको हो ।

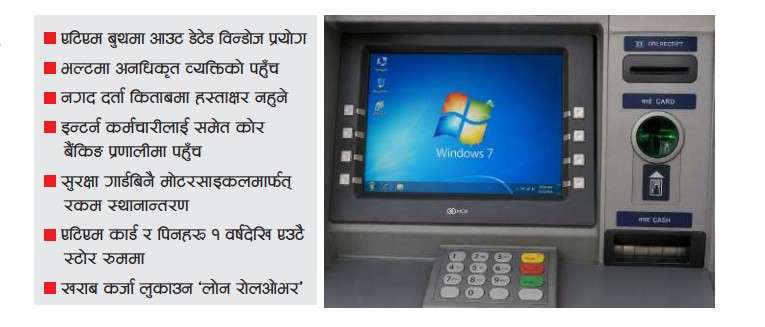

प्रतिवेदनअनुसार धेरै बैंकले अझै पनि एटिएम बुथमा म्याद सकिएको विन्डोज सेभेन प्रयोग गरिरहेका छन् । जसले साइबर सुरक्षाको ठुलो जोखिम देखाउँछ । संवेदनशील शाखा क्षेत्रका लागि आवश्यक ९० दिनको सिसिटिभी ब्याकअप राख्नसमेत बैंकहरू असफल भएका छन् । त्यस्तै, शाखाहरूको भल्ट (भण्डार)मा अनधिकृत पहुँच हुनु, भल्ट साँचोमा फोर आई सिद्धान्त (दोहोरो नियन्त्रण) पालना नगर्नु, भल्ट क्षेत्रमा इन्टर्न, सरसफाइ कर्मचारीको अनियन्त्रित पहुँच हुनु र नगद दर्ता किताबमा हस्ताक्षर नै नगर्ने परिपाटी भेटिएको छ । डाटा सुरक्षा मापदण्ड उल्लंघन गर्दै कतिपय बैंकले इन्टर्न र बाह्य स्रोतबाट राखिएका कर्मचारीलाई समेत कोर बैंकिङ प्रणालीको पहुँच अधिकार प्रदान गरेको पाइएको छ ।

बैंकहरूमा विभिन्न प्रक्रिया आधुनिक तथा स्वचालित नहुँदा पनि कमजोरी देखिएको छ । सरकारी बिदाका दिन म्याचोर्ड (म्याद पुगेका) मुद्दती निक्षेप धितो कर्जा स्वतः फस्र्योट नभई म्यानुअल प्रशोधन गर्नुपर्दा ग्राहक दोहोरो जरिमानामा पर्ने गरेको प्रतिवेदनमा उल्लेख छ । फन्ड ट्रान्सफरमा पनि कमजोरी देखिएको छ । सुरक्षा गार्डबिना नै मोटरसाइकल प्रयोग गरी कोष स्थानान्तरण गरिएको, संकलन नगरिएका कार्ड र पिनहरू १ वर्षभन्दा बढी समयदेखि एउटै स्टोर रुममा सँगै भण्डारण गरिएको र चेकबुक तथा एटिएम कार्डहरू एउटै लक प्रणालीमा राखिएको पाइएको छ ।

प्रविधिको विकाससँगै बैंक तथा वित्तीय संस्थाहरूमा जोखिम पनि बढेको छ । छिमेकी राष्ट्रहरूमा उन्नत प्रविधिको प्रयोग भइसक्दासमेत नेपालमा साइबर सुरक्षामा खासै ध्यान दिन नसक्नु सबैभन्दा ठुलो कमजोरी भएको विश्लेषकहरू बताउँछन् । दैनिक वित्तीय अपराधका घटनामा वृद्धि भइरहेको र बैंक तथा वित्तीय संस्थाहरूले पुरानै प्रणाली चलाइरहेकाले वित्तीय संस्थाप्रति आमनागरिकको विश्वास घ्दै जाने अर्थविद्हरू बताउँछन् । प्रतिवेदनले बैंकिङ क्षेत्रमा नियमन छल्ने प्रवृत्ति नियन्त्रण, जोखिम व्यवस्थापनको स्वतन्त्रता सुनिश्चित, कर्जाको अन्तिम उपयोगको निगरानी, गुणस्तरीय तथ्यांक व्यवस्थापन, आन्तरिक लेखापरीक्षण सुदृढीकरण, साइबर सुरक्षा तथा एकीकृत जोखिम–आधारित सुपरीवेक्षण प्रणाली विकासलाई प्रमुख चुनौतीका रूपमा औँल्याएको छ ।

खराब कर्जा लुकाउन ‘लोन रोलओभर’

नेपाली बैंक तथा वित्तीय संस्थाहरूले खराब कर्जाको सामना गरिरहेका छन् । विभिन्न बाह्य तथा आन्तरिक कमजोरीका कराण खराब कर्जाको सामाना गरिरहेका बैंकहरूले खराब कर्जा लुकाउन नयाँ कर्जा प्रवाह गर्ने, ऋणको वास्तविक प्रयोगको अनुगमन नगर्ने प्रवृत्ति रहेको पाइएको छ । सञ्चालक तथा सम्बन्धित पक्षसम्म कर्जा रकम पुग्ने अवस्था सिर्जना हुने, आन्तरिक नियन्त्रण संयन्त्र कमजोर बनाउने गरेको राष्ट्र बैंकले निरीक्षणका क्रममा यी कमजोरीहरू फेला पारेको हो । प्रतिवेदनअनुसार पछिल्ला वर्षहरूमा आर्थिक गतिविधिमा आएको सुस्तता र आक्रामक कर्जा विस्तारका कारण खराब कर्जा बढ्दै गएको छ । वाणिज्य बैंकहरूको निष्क्रिय कर्जा (एनपिएल) अनुपात १ वर्षमै ३.९४ प्रतिशतबाट बढेर ४.४४ प्रतिशत पुगेको छ ।

प्रतिवेदनले बैंकहरूमा सबैभन्दा चिन्ताजनक रूपमा देखिएको अभ्यास ‘लोन रोलओभर’ लाई औँल्याएको छ । निरीक्षणका क्रममा केही बैंकले ऋणीले साँवाब्याज तिर्न नसकेपछि सोही ऋण समायोजन गर्न नयाँ कर्जा उपलब्ध गराएको पाइएको छ । त्रैमासिक अवधिको अन्त्यमा पुरानो कर्जा चुक्ता भएको देखाउन नयाँ कर्जा प्रवाह गरिने यस्तो अभ्यासले बैंकको वास्तविक वित्तीय अवस्था लुकाउने र खराब कर्जाको वास्तविक चित्र विकृत बनाउने राष्ट्र बैंकको निष्कर्ष छ । प्रतिवेदनअनुसार कर्जा वितरण भएको केही समयमै ऋण रकम बैंकका सञ्चालक वा उनीहरूसँग सम्बन्धित व्यक्तिको खातामा स्थानान्तरण भएको पाइएको छ । बैंक तथा वित्तीय संस्थासम्बन्धी ऐनले कर्जाको सदुपयोगिता सुनिश्चित गर्नुपर्ने व्यवस्था गरे पनि अधिकांश बैंकले स्थलगत अनुगमन नगरी ऋणीको स्वघोषणामै भर पर्ने गरेको राष्ट्र बैंकले जनाएको छ ।

सिइओलाई घरेलु कामदार र सुरक्षा गार्ड

बैंकका सिइओहरूको सेवासुविधामाथि समेत राष्ट्र बैंकले प्रश्न उठाएको छ । राष्ट्र बैंकका अनुसार केही बैंकले सिइओको सम्झौतामा घरेलु कामदार उपलब्ध गराउने तथा ठुलो संख्यामा व्यक्तिगत सुरक्षा गार्ड राख्ने व्यवस्था गरेको पाइएको छ । राष्ट्र बैंकको मार्गदर्शनविपरीत कतिपय सिइओको करार सम्झौतामा पदावधि सकिनुअघि हटाइएमा विशेष क्षतिपूर्ति दिने व्यवस्थासमेत भेटिएको छ ।

प्रतिक्रिया