काठमाडौँ जस्ता सहरका बैंकहरूमा हेर्ने हो भने आज पनि काउन्टरमा चेक साट्नेहरूको भिड देखिन्छ । गोजीमा पैसा बोकेर २–४ हजार रुपैयाँ तिरोतारो गर्न हिँड्नेहरू अहिले पनि छन् । जबकी आफ्नो खातामा भएको पैसा बैंक नै नगई एक क्लिकमा अरूलाई दिन र किनमेलका लागि प्रयोग गर्न सकिन्छ । तर, वित्तीय साक्षरताकै अभावका कारण हातमा पैसाको मुठो बोकेर हिँड्नुपर्ने बाध्यता अझै पनि छ ।

काठमाडौँ । वित्तीय प्रणाली वा बैंकिङ कारोबारको विषयमा सामान्य ज्ञान हुन अहिलेको समयमा अत्यावश्यक नै भइसकेको छ । विश्वले प्रविधिको क्षेत्रमा जति फड्को मार्दै गएको छ, त्यसको पहिलो ‘इम्प्याक्ट’ क्षेत्र नै वित्तीय क्षेत्र हुने गर्र्छ । पाषाणकालमा हुने विनिमय र आर्थिक कारोबार नगदी र लेनदेन हुँदै अहिले एक क्लिकमा अर्बौं रुपैयाँको कारोबार हुन्छ । गोजी पैसा बोकेर हिँड्ने प्रचलन बिस्तारै कम हुँदै गएको छ । कागजको नोट सुरुआत गर्ने देश चीन हो भन्ने तथ्य सायदै कसैलाई थाहा होला । किनकी अब कुरा नै डिजिटलको र प्रविधिको छ ।

अबको विश्व रुपैयाँ, पैसा, डलरमा होइन डिजिटल बैंकिङमा निर्भर भइसकेको छ । डलर तथा रुपैयाँ कारोबारको एउटा एकाइ हुनसक्ला, तर गोजीमा पैसा बोकेर कारोबार गर्ने प्रचलन नेपालमा पनि बिस्तारै विस्थापन हुने दिशामा छ । विश्वका धैरैजसो देशहरू पूर्ण रूपमा डिजिटल बैंकिङ प्रणालीमा गइरहेका छन् । त्यसको प्रत्यक्ष असर नेपाल जस्ता देशहरूमा पनि परेको छ । तर, वित्तीय साक्षरताको अभावमा हरेक नेपालीको पहुँचमा डिजिटल बैंकिङ सेवा पुग्न सकेको छैन ।

काठमाडौँ जस्ता सहरका बैंकहरूमा हेर्ने हो भने आज पनि काउन्टरमा चेक साट्नेहरूको भिड देखिन्छ । गोजीमा पैसा बोकेर २–४ हजार रुपैयाँ तिरोतारो गर्न हिँड्नेहरू अहिले पनि छन् । जबकी आफ्नो खातामा भएको पैसा बैंक नै नगई एक क्लिकमा अरूलाई दिन र किनमेलका लागि प्रयोग गर्न सकिन्छ । तर, वित्तीय साक्षरताकै अभावका कारण हातमा पैसाको मुठो बोकेर हिँड्नुपर्ने बाध्यता अझै पनि छ । हरेक बैंकहरूले वित्तीय साक्षरताका नाममा बर्सेनि लाखौँ–करोडौँ रुपैयाँ खर्चिरहेका छन्, तर सहरी क्षेत्रमै बैंकमा देखिने भिडले त्यसको उपादेयतामाथि प्रश्न उठाउने गर्छ ।

राष्ट्र बैंकको तथ्यांकले नेपालमा करिब ६० प्रतिशत जनसमुदायमा वित्तीय पहुँचमा छन् । तर, वित्तीय अवस्था, वित्तीय पहुँच र वित्तीय साक्षरतालाई हेर्दा नेपाल निकै पछाडि छ । विश्व बैंकको एक आँकडाअनुसार नेपालमा करिब १९ प्रतिशतमा मात्र वित्तीय साक्षरता छ ।

राष्ट्र बैंकको तथ्यांकले नेपालमा करिब ६० प्रतिशत जनसमुदायमा वित्तीय पहुँचमा छन् । तर, वित्तीय अवस्था, वित्तीय पहुँच र वित्तीय साक्षरतालाई हेर्दा नेपाल निकै पछाडि छ । विश्व बैंकको एक आँकडाअनुसार नेपालमा करिब १९ प्रतिशतमा मात्र वित्तीय साक्षरता छ ।

बैंकहरू शाखारहित बैंकिङ, क्युआर, पिओएस मेसिन, डेबिट÷क्रेडिट कार्ड, स्मार्ट बैंकिङ, फोन पे जस्ता डिजिटल सेवाहरू भित्र्याउन होडबाजी गर्दै गर्दैछन् । तर, तिनको प्रयोग र जोखिमरहित बैंकिङ कारोबारको सबालमा सम्बन्धित निकायहरू पर्याप्त मात्रामा सक्रिय हुन सकेका छैनन् ।

डिजिटलसँग बैंकिङ क्षेत्रलाई जोड्नु अहिलेको आवश्यकता हो भने परम्परागत तवरबाट अब बैंकिङ प्रणाली सञ्चालन हुन पनि सक्दैनन् । बैंकहरू अहिले पनि बजार बिस्तारमा बढी केन्द्रित छन् । तर, त्यसरी बिस्तार भएको आफ्नो क्षेत्रमा वित्तीय साक्षरताको अवस्था कास्तो छ ? त्यस क्षेत्रका नागरिकहरू डिजिटल प्रविधिसँग कत्तिको अनुकूल छन् ?

अहिले हरेकजसो नेपालीको हातमा मोबाइल फोन छ । बैंकिङका सामान्य कामहरू मोबाइल फोनबाटै गर्न सक्ने अवस्था बनिसकेको छ । उत्पादन र बिक्रीमा हुने वित्तीय कारोबार पनि डिजिटल बैंकिङले सहज बनाएको छ । हिजोका दिनमा व्यापार–व्यवसायमार्फत हुने कारोबारमा जति खर्च, समय लाग्थ्यो डिजिटल कारोबारले त्यसलाई घटाएको छ । तर, अभाव एउटै छ, त्यो हो– वित्तीय साक्षरता र डिजिटल बैंकिङलाई सुरक्षित तवरबाट कसरी प्रयोग गर्ने भन्ने विषयमा आवश्यक ज्ञान ।

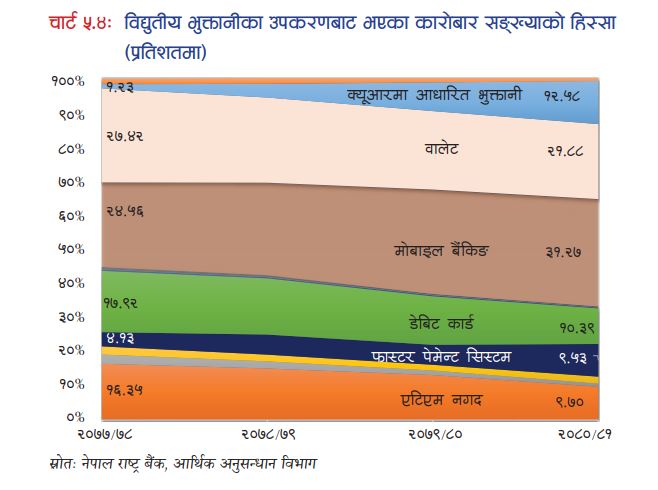

बैंकहरूले नै सार्वजनिक गरेका तथ्यांक हेर्ने हो भने अहिले बैंकको ५० प्रतिशतभन्दा बढी कारोबार डिजिटलमार्फत हुन्छ । यसलाई शतप्रतिशतमा पु¥याउनका लागि सरकार र निजी क्षेत्रले थुप्रै काम गर्नुपर्ने छ । जसमा वित्तीय साक्षरता पनि एउटा मुख्य पाटो हो । डिजिटल बैंकिङमा जति सहजता छ यसमा त्यति नै जोखिम पनि छ । त्यसका पनि वित्तीय साक्षरता अपरिहार्य हो । एउटा तथ्यचाहिँ के हो भने, जतिसुकै चुनौती भए पनि अबको भविष्यचाहिँ डिजिटल बैंकिङ नै हो ।

प्रतिक्रिया