काठमाडौँ । कुनै समय बैंकहरूमा लामो लाइन हुन्थ्यो । एउटा भौचर भर्नेदेखि रकम निकाल्ने, बचत गर्ने तथा अन्य स–साना समस्याका लागि बैंकमा घन्टौँ लाइन लाग्नुपर्ने पालो कुर्नुपर्ने अवस्था थियो । घन्टौँ हिँडेर बैंकमा पुग्नुपर्ने बाध्यता पनि थियो । त्यो समयमा बैंकमा खाता खोल्नु कारोबार गर्नु नै ठुलो कुरा थियो । त्यो समय बैंकको नारा ‘घरघरमा बैंक’ थियो । पछिल्लो समय गाउँगाउँमा बैंकका शाखा पुगेका छन् । सहरमा पनि चोकचोकमा शाखा खुलेका छन्, तर धेरैजसो शाखाहरूमा लाइन त परै जाओस् कार्यालय पुग्ने ग्राहकको संख्यासमेत एकदमै न्यून छ ।

त्यसैगरी कर्णाली होस् वा पहाडी क्षेत्र, कुनै समय मोबाइलमा रिचार्ज सकिँदा १ घण्टा वा कतिपय ठाउँमा दिनभर लगाएर रिचार्ज कार्ड किन्न जानुपर्ने बाध्यता थियो । अहिले कार्ड किनेर रिचार्ज गर्ने कुरा त धेरैजसो ठाउँमा उहिलेको कुरा जस्तै भइसक्यो । यसरी सामान्य लाग्ने तर आधारभूत आवश्यकता जस्तै बनेका कतिपय कुराहरू अहिले एकदमै सहज भएका छन् ।

नेपालको बैंकिङ क्षेत्रको ८ दशकको इतिहासमा बैंक तथा वित्तीय संस्थाहरू सहरबाट घर र घरबाट खल्तीमै पुगेका छन् । कुनै समय खल्तीमा धेरै रकम बोक्नुपर्ने नत्र समस्या हुने गर्दथ्यो भने, खल्तीको रकम जोगाउन र चोरी डकैतीबाट बच्न निकै ध्यान दिनुपर्ने हुन्थ्यो तर अहिले जो कोही पनि निर्धक्क खल्तीमा रकम नबोकीकनै बाहिर निस्किन सक्ने भएका छन् । अहिले चेकको सट्टा कार्ड भए पुग्छ ।

प्रविधिको प्रयोग बढाउन बैंकहरूले डेबिड, क्रेडिट र प्रिपेड कार्ड जारी गर्दै आएका छन् । मोबाइल र इन्टरनेट बैंकिङजस्ता सुविधा उपलब्ध गराएका छन् । उपभोक्ताले तिनै कार्डहरूमार्फत् अत्याधुनिक बैंकिङको सेवा लिन पाएका छन् ।

सामान खरिदवापतको भुक्तानी होस् वा घरायसी बिलहरू तिर्न, बैंकिङ सुविधाको उपलब्धता बढ्दो छ । हातहातमा पुगेका स्मार्ट मोबाइल फोनले पनि अत्याधुनिक बैंकिङको प्रयोगमा सहभागिता बढाउन थालेका छन् ।

नेपालमा बैंकिङ प्रणाली पछिल्लो दशक उल्लेखनीय रूपमा बिस्तार भएको छ । बैंक मात्र होइन फिनटेक कम्पनी, भुक्तानी सेवा प्रदायक (पिएसपी), भुक्तानी प्रणाली सञ्चालक (पिएसओ) र डिजिटल वित्तीय सेवा प्रदायक पनि बैंकिङ सेवाका प्रमुख भाग बनेका छन् । यी प्रविधिले नगदरहित कारोबारलाई प्रवद्र्धन गर्दै बैंकिङ प्रणालीलाई सरल, सुरक्षित र द्रुतगतिमा अगाडि बढाइरहेका छन् ।

क्युआर भुक्तानी र मोबाइल बैंकिङको वृद्धिले नगदरहित अर्थतन्त्रको सुरुआत, क्रेडिट स्कोरिङ र डिजिटल ग्राहक पहिचान (केवाइसी) बिस्तार गरेको छ । झन्झटरहित कर्जा प्रणाली, कृत्रिम बुद्धिमत्ता (एआई) र बिग डाटा एनालिटिक्स, सुरक्षित र पारदर्शी वित्तीय कारोबार, नयाँ डिजिटल बैंक मोडलको विकास आशालाग्दो देखिन्छ । फिनटेक कम्पनीसँगको सहकार्यले पनि बैंक तथा वित्तीय संस्थालाई नयाँ उचाइमा पुर्याएको छ ।

यसबीच वित्तीय सेवा डिजिटल रूपान्तरणको दिशामा अघि बढिरहेका छन् र यसले बैंकिङ प्रक्रियालाई छिटो, सरल र प्रभावकारी बनाएको छ । डिजिटल बैंकिङ प्रणालीको विकाससँगै कृत्रिम बुद्धिमत्ता (आर्टिफिसियल इन्टेलिजेन्स–एआई), ब्लकचेन, बिग डाटा एनालिटिक्स, डिजिटल भुक्तानी प्रणाली (क्युआर, एनएफसी, क्रिप्टो) तथा साइबर सुरक्षाजस्ता विषय अब बैंकिङ उद्योगका आधारभूत अंश बनिसकेका छन् । नेपालजस्तो मुलुकका लागि डिजिटल बैंकिङको विकास एक प्रवृत्ति मात्र होइन, यो अब अनिवार्य आवश्यकता बनिसकेको छ । तसर्थ आज बैंकिङ क्षेत्रमा युवापुस्ताले प्रविधि र नवप्रवर्तनको विधामा महत्वपूर्ण भूमिका खेल्न सक्छन् र त्यो आवश्यक पनि छ ।

डिजिटलाइजेसन यात्रा

१९९४ सालमा नेपालमा सरकारी स्वामित्वमा पहिलो बैंक सञ्चालनमा आएको थियो, नेपाल बैंक लिमिटेड । त्यतिखेर बैंकिङ सञ्चालन प्रणाली नै कागजी खातापातामा आधारित थियो । २०२८ सालताका मर्कन्टाइल कम्युनिकेसनले डाटा प्रणाली भित्र्याएपछि प्रविधिको युगमा नेपाली बैंकिङ क्षेत्र प्रवेश गरेको दाबी गरिएको छ ।

नबिल बैंकले सन् १९९० मा नेपालमा पहिलोपटक क्रेडिट कार्ड भित्र्याएको थियो । सन् १९९५ मा हिमालयन बैंकले एटिएम मेसिनको सुरुआत गर्यो । सोही बैंकले टेलिफोन बैंकिङ सुरु गर्यो । सन् २००२ मा कुमारी बैंकले नेपालमै पहिलोपल्ट इन्टरनेट बैंकिङ प्रयोगमा ल्यायो । लक्ष्मी बैंकले सन् २००४ मा एसएमएस बैंकिङ सुरु गरेकमे थियो ।

नेपाल एसबिआई बैंकले स्मार्ट शाखा सञ्चालनमा ल्याएको थियो, जहाँ रोबोटले ग्राहकलाई स्वागत गर्नेदेखि कारोबारका लागि त्यहाँको उपकरण प्रयोग गर्ने विधिसम्म सिकाउने गथ्र्यो । यद्यपि यो अहिले यो सेवा बन्द भइसकेको छ ।

कार्डको चलनचल्ती सुरु भएको २ दशक भइसकेको छ । कार्डमार्फत हुने कारोबारलाई विद्युतीय कारोबार भन्ने गरिन्छ । त्यो बेलादेखि नै अन्तर्राष्ट्रिय भिजा कार्डहरू चलेका थिए । भुक्तानी प्रणाली सञ्चालकहरूलाई नेपाल राष्ट्र बैंकले अनुमति दिने गर्छ । राष्ट्र बैंकले लाइसेन्स दिन थालेको वर्ष २०७४ मा ३ वटा, अर्को वर्ष २०७५ मा २ वटा, २०७६ मा ८ वटा र २०७७ जेठमा १ वटा वालेटले कारोबार थालेको थिए । भुक्तानी तथा फस्र्यौट ऐन २०७५ आइसकेपछि राष्ट्र बैंकले वालेटहरूले अनुमति लिने क्रम बढेको हो ।

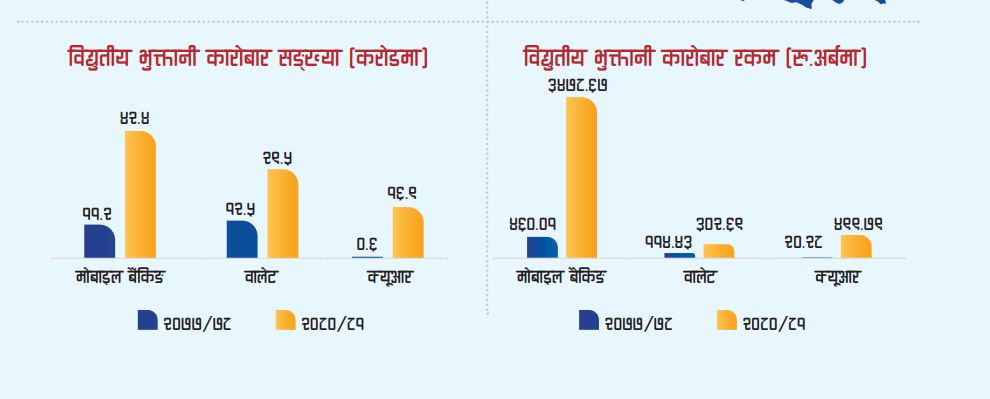

अहिले डिजिटल बैंकिङको पहुँच एकदमै राम्रोसँग बढिरहेको राष्ट्र बैंकले उल्लेख गरेको छ । हाल वालेटहरूमा दैनिक ८ अर्ब रुपैयाँ ब्यालेन्स रहेको देखिन्छ । भारतीयहरू नेपाल आएर वालेटमार्फत दैनिक ७० लाख रुपैयाँ हाराहारीमा कारोबार गरिरहेका छन् । हरेक वर्ष दोब्बर तेब्बरले कारोबार वालेट तथा अन्य विद्युतीय भुक्तानी प्रणलीमार्फत कारोबार बढिरहेको छ । क्युआरबाट ९० प्रतिशत कारोबार भइरहेको छ ।

२०८० फागुनदेखि २०८१ फागुनसम्ममा डिजिटल कारोबारहरूमा उल्लेख्य वृद्धि भएको छ । गत फागुनदेखि यो फागुनसम्म ९० प्रतिशतले क्युआर कारोबार, वालेटमार्फत हुने ५० प्रतिशत, मोबाइल बैकिङ कारोबार ६० प्रतिशत, इन्टरनेट बैंकिङबाट हुने कारोबार ४५ प्रतिशतले बढेको देखिन्छ । एक जनाले नै ३–४ वटासम्म बैंकमा तथा वालेटमा खाता खोल्ने भएकोले यो संख्या धेरै देखिएको हो ।

नेपाल राष्ट्र बैंकको तथ्यांकअनुसार चालु आर्थिक वर्षको माघसम्ममा नेपालमा ९ वटा पेमेन्ट सिस्टम अपरेटर (पिएसओ), २५ वटा पेमेन्ट सर्भिस प्रोभाइडर (पिपिएस), ४ लाख ५५ हजार पिएसपी एजेन्टहरू, २ करोड ५८ लाख ५१ हजार वालेट प्रयोगकर्ताहरू, २ करोड ६५ लाख ७३ हजार मोबाइल बैंकिङ प्रयोगकर्ता रहेका छन् । २०८० को असारमा १ करोड ८९ लाख वालेट र २ करोड २३ लाख मोबाइल बैंकिङका प्रयोगकर्ता थिए । चालु आवको माघसम्ममा १ करोड ३४ लाख ५७ हजारले डेविट कार्ड र ३ लाख ८ हजारले क्रेडिट कार्ड लिएका छन् । त्यस्तै, २१ लाख ४१ हजारले इन्टरनेट बैंकिङ सेवा लिएका छन् ।

विशेष गरेर कोभिडपश्चात् विद्युतीय भुक्तानीले संसारभर नै ठूलो फड्को मारेको छ । विश्वव्यापीरूपमा नगदरहित भुक्तानी कारोबारको सङ्ख्या सन् २०२० मा करिब १० खर्ब रहेकोमा सन् २०२५ मा १९ खर्ब तथा सन् २०३० मा ३० खर्ब पुग्ने प्रक्षेपण रहेको छ । नेपालमा समेत पछिल्लो समयमा विद्युतीय भुक्तानीमा उल्लेख्य विस्तार हुँदै गएको छ । विद्युतीय भुक्तानीका पूर्वाधार विकास तथा नेपाल राष्ट्र बैंकले विद्युतीय भुक्तानी प्रवद्र्धनका लागि अवलम्बन गरेका विभिन्न नीतिगत व्यवस्थाबाट विद्युतीय भुक्तानीका उपकरणमा विविधता आउनुका साथै भुक्तानी कारोबारको सङ्ख्या एवम् कारोबार रकममा उल्लेख्य वृद्धि हुँदै गएको छ । विद्युतीय भुक्तानी कारोबारमा प्रयोग हुने क्यूआर कोड, वालेट खाता, मोबाइल बैंकिङ लगायतमा वृद्धि हुँदै गएको छ । पछिल्लो समयमा अन्तरदेशीय विद्युतीय भुक्तानीमा समेत उल्लेख्य प्रगति भएको छ ।

कारोबार

चालु २०८१/०८२ आर्थिक वर्षको ८ महिनामा मोबाइल बैंकिङबाट ४ खर्ब बढीको कारोबार भएको छ । २०८१ को असारमा यो रकम ३ खर्ब ७३ अर्ब रुपैयाँ थियो । त्यसैगरी वालेटबाट १० अर्ब बढी रकमको कारोबार भएको छ । एटिएम मेसिनबाट ८६ अर्ब र डेबिट कार्डमार्फत ८८ अर्ब रुपैयाँ बराबरको कारोबार भएको छ । यो रकम पछिल्लो समय बढ्दै गएको हो ।

डिजिटल बैंकिङको प्रभाव

भौतिक उपस्थितिमा बैंकमै पुगेर गरिने कारोबार वा डिजिटल माध्यमबाट हुने कारोबर दुइटै बैंककै कारोबार हुन् । स्वरूप परिवर्तन भई पछिल्लो डिजिटल बढी र भौतिकरूपमा हुने उपस्थिति कम हुँदै गएको हो । बैंकहरूमा हुने भिडभाड निकै कम भएको छ । बैंकहरूले ब्रान्चलेस बैंकिङ (शाखारहित) सेवा बन्द गर्दै लगेका छन् । २०८० को असारमा शाखारहित बैंकिङ काउन्टरको संख्या देशभर १ हजार ३१९ रहेकोमा यस वर्ष २०८१ माघसम्म आइपुग्दा त्यो संख्या घटेर १ हजार २८ मा पुगेको छ ।

एजेन्टहरूमार्फत् गरिएका कारोबार पनि बन्द हुँदै गएका छन् । अहिले नै शाखाहरू बन्द हुने हल्ला भने गलत भएको राष्ट्र बैंकले जनाएको छ । ग्राहको संख्या कम भएर शाखा बन्द भएको अवस्था नभए पनि भविष्यमा यो अवस्था आउन सक्ने देखिन्छ ।

चुनौती तथा जोखिम पनि उत्तिकै

प्रविधिको विकाससँगै दैनिक जीवनयापन जति सहज र सरल हुँदै गएको त्यति नै जोखिमयुक्त पनि बन्दै गएको छ । कुनै समय आर्थिक क्षेत्रमा पनि चोरी डकैती भौतिक रूपमा हुन्थ्यो भने, पछिल्लो समय डिजिटल रूपमै अपराध हुने गरेको छ ।

स्मार्ट फोन चलाउनमा अभ्यस्त नहुँदा, डिजिटल प्रविधिको ज्ञान नहुँदा र लोभमा पर्दा डिजिटल क्षेत्रमा चुनौती थपिएको छ । मानिस १ लाख आउँछभन्दा ५० हजार रकम पहिल्यै पठाउन तयार छ । त्यस्तै, विभिन्न कोडहरू तथा आफ्ना व्यक्तिगत गोप्य कागजात तथा नम्बरहरू अरूलाई सहजै पठाउने र दिनेभएको कारण चुनौती झन् थपिएको छ ।

आधुनिक सेवाले वित्तीय सेवालाई छिटो छरितो र सुलभ बनाइएको छ, भने सँगसँगै भाइरस, ह्याकिङ, सफ्टवेयरमा आक्रमण हुने गतिविधि पनि बढ्दै गएका छन् । जोखिम धेरै नै बढेको छ । आफूले अनुमति दिएका निकाय तथा सफ्टवेयरहरूमा पछिल्लो समय समस्या नदेखिएको दाबी नेपाल राष्ट्र बैंकको छ । बैंकिङ प्रणलीमा कमजोरी डरलाग्दो विषय हुने भएकोले राष्ट्र बैंकले यसबारे निरन्तर छलफल, अनुगमन तथा सफ्टवेयर तथा अन्य जोखिम कम गर्ने उपाय अपडेट गराउँदै लगेको दाबी गरेको छ । हालको अवस्थामा नेपालको डिजिटल बैंकिङ प्रणाली स्वस्थ रहेको राष्ट्र बैंकको दावी छ ।

तर, बेलाबेलामा प्रविधिका कारण वित्तीय दुर्घटनाहरू भएका छन् । सोही कारण ग्राहकहरूमा मनोवैज्ञानिक अड्चन पाइन्छ, प्रविधिको प्रयोगमा । एटिएमबाट रकम चोरी, बैंकहरूको प्रणाली नै ह्याक गरेर विदेशबाटै पैसा झिकिदिनेजस्ता घटनाले मनोवैज्ञानिक त्रास सिर्जना गरिरहेको पाइन्छ । त्यस्ता घटनाले पनि ग्राहकलाई प्रविधिमैत्री बन्न बाधा उत्पन्न गरिरहेका छन् ।

डिजिटल बैंकिङको वृद्धिसँगै साइबर सुरक्षाका चुनौती पनि सँगै छन् । डेटा सुरक्षामा लगानीको अभाव, साइबर हमलाको जोखिम, डिजिटल साक्षरताको कमी र नियामकीय कडाइजस्ता कारण डिजिटल बैंकिङको प्रभावकारिता सीमित भएको छ ।

नेपालको बैंकिङ क्षेत्र युवाका लागि अवसरले भरिएको छ । प्रविधिमैत्री सोच, नवीन विचार र व्यावसायिक दृढतासहित अगाडि बढ्नेका लागि यो क्षेत्र सुनौलो भविष्य निर्माण गर्ने थलो बन्न सक्छ । डिजिटल बैंकिङले युवालाई झनै धेरै अवसर प्रदान गरेको छ ।

नेपालमा फिनटेक स्टार्टअप अहिले उदाउँदा चरणमा छन् । डिजिटल भुक्तानी प्रणाली, कृत्रिम बुद्धिमत्ता तथा ब्लकचेन प्रविधिको प्रयोग गरेर नयाँ स्टार्टअप सफल भइरहेका छन् । एकातिर उनीहरूले राम्रो व्यावसायिक बिस्तार गरिरहेका छन् भने सुपथ मूल्यका कर्जा सुविधा र उचित नाफा प्राप्त गरिरहेका छन् । डिजिटल बैंकिङको वृद्धिसँगै बैंक तथा वित्तीय संस्थाले साइबर सुरक्षामा लगानी बढाइरहेका छन्, जसले युवालाई नयाँ अवसर प्रदान गर्छ । साइबर सुरक्षासम्बन्धी विषय अध्ययन गरेका युवाले यो क्षेत्रमा आफ्नो करियर सुरक्षित गर्न सक्छन् ।

यसैगरी, डाटा एनालाइसिस र कृत्रिम बुद्धिमत्तालाई अहिले बैंक तथा वित्तीय संस्थाले ग्राहकको वित्तीय गतिविधि विश्लेषणमा उपयोग गर्दै आएका छन् । बिग डाटा एनालिटिक्स र एआईको प्रयोगलाई झनै सशक्त बनाउनुका साथै दायरा पनि फराकिलो बनाउन सकिन्छ ।

अबको बाटो डिजिटल बैंकिङको हो । १–२ वर्षयता नेपालमा डिजिटल बैंकिङको विकास र बिस्तार हेर्दा यो पुष्टि हुन्छ । तर, यो क्षेत्रका लागि योग्य, अनुभवी र दक्ष जनशक्ति अभाव छ । यो क्षेत्रको विकास र विस्तारसँगै दक्ष जनशक्ति (विशेषज्ञ) को माग उच्च छ । यसकारण डिजिटल वित्तीय सेवा, क्रेडिट स्कोरिङ प्रणाली तथा डिजिटल कर्जा प्रवाहजस्ता क्षेत्रमा दक्ष युवाले सहजै अवसर पाउन सक्छन् ।

जसबाट उनीहरूको सीप र दक्षता अभिवृद्धि हुनुका साथै आयआर्जनको पनि राम्रो र दिगो स्रोत हुन सक्छ । तर, यी अवसर उपयोग गर्न युवाले डिजिटल वित्तीय प्रणाली, साइबर सुरक्षा, ब्लकचेन, तथा कृत्रिम बुद्धिमत्तासँग परिचित हुन आवश्यक छ । यसका लागि सम्बन्धित विषयको अध्ययन, अध्यापन, अनुभव संकलन, नवीनतम सोच, नीति नियममा अनुकूलन, राज्य वा नियामक निकायको प्रोत्साहन तथा संरक्षण प्रभावकारी नियमनलगायत व्यवस्था हुन जरुरी छ ।

नेपालमा डिजिटल बैंकिङले धेरै उपलब्धिहरू हासिल गरे पनि विभिन्न चुनौती अझै समाधान गर्न बाँकी छन् । प्रविधि सधैँ एउटै रहन्छ भन्ने हुँदैन । समय र सन्दर्भअनुसार यो परिवर्तन हुन्छ । यसकारण डिजिटल परिवर्तनसँगै चुनौतीहरू पनि थपिँदै जान्छन् ।

नेपालको बैंकिङ प्रणालीमा डिजिटल पूर्वाधारको अभाव सबैभन्दा महत्वपूर्ण चुनौती हो । ग्रामीण क्षेत्रमा इन्टरनेट पहुँच सीमित भएकाले डिजिटल वित्तीय सेवाहरूको पहुँच कमजोर छ । गुणस्तरीय पूर्वाधार नभएको अवस्थामा यो क्षेत्रको विकास र बिस्तारले गति लिन सक्दैन । यसकारण बैंकिङ प्रणालीमा डिजिटल पूर्वाधारको सम्बन्धमा बैंक तथा वित्तीय संस्था, नियामक निकायलगायत सबै सरोकारवालाहरूको ध्यान जान जरुरी छ ।

डिजिटल बैंकिङको क्षेत्रमा नियमन सन्तुलित रूपमा अगाडि बढ्नु महत्वपूर्ण छ, जसले नवप्रवर्तनलाई सुरक्षित र दिगो बनाउन मद्दत गर्छ । नेपाल राष्ट्र बैंकले डिजिटल बैंकिङलाई प्रवद्र्धन गरिरहेको छ, जसका कारण नयाँ प्रविधि अपनाउने अवसरहरू पनि बढ्दै गएका छन् । यस क्षेत्रका फिनटेक कम्पनीहरूका लागि अहिले व्यवसाय विस्तार गर्ने, संस्थागत क्षमता अभिवृद्धि गर्ने र नयाँ कम्पनी स्थापना गर्ने उपयुक्त समय हो । नियमनसँगै यस्ता कम्पनीलाई आवश्यक संरक्षण र प्रोत्साहन प्रदान गर्नुपर्नेछ, जसले डिजिटल वित्तीय प्रणालीलाई अझ सुदृढ बनाउनेछ । यस दिशामा सम्बन्धित निकायको सहकार्य र समर्थन आवश्यक छ । अहिले यो क्षेत्रमा नयाँ कम्पनी स्थापना हुने, व्यवसाय बिस्तार गर्ने र संस्थागत क्षमता अभिवृद्धि बेला हो । त्यस्ता कम्पनीलाई नियमनसँगै संरक्षण र प्रोत्साहन पनि आवश्यक पर्छ ।

डिजिटल बैंकिङको विकाससँगै साइबर सुरक्षाको जोखिम पनि बलियो चुनौतीका रूपमा अघि आएको छ । नेपालको बैंकिङ प्रणालीमा पनि ह्याकर, फ्रड, डेटा चोरी, पिनकोड तथा पासवर्ड पत्ता लगाएर पैसा चोरी, साइबर ठगी सम्बन्धमा विभिन्न घटना बढेका छन् । यी समस्याबाट बच्न बैंक तथा वित्तीय संस्था, ग्राहक, नियामक निकाय सबै सचेत हुन जरुरी छ । यसका लागि नागरिकहरू पनि वित्तीय साक्षर हुनुपर्छ । वित्तीय साक्षरताका लागि सबै बैंक तथा वित्तीय संस्था, सरोकारवाला, नियामक निकाय र राज्यको संयुक्त पहल आवश्यक छ ।

नेपालमा डिजिटल बैंकिङमा दक्ष जनशक्ति उत्पादन भए पनि युवा जनशक्ति पलायन मुख्य चुनौतीका रूपमा देखिएको छ । तीमध्ये धेरैजसो विदेशी कम्पनीहरूसँग आकर्षित भएर विदेश पलायन भइरहेका छन् ।

पछिल्ला वर्ष नेपालका युवा जनशक्ति तीव्र रूपमा विदेश पलायन भइरहेका छन् । बैंकिङ क्षेत्रमा मात्रै होइन, सूचना प्रविधि, इन्जिनियरिङ र वित्तीय प्रविधिमा दक्ष जनशक्ति उच्च तलब तथा स्थायित्वको खोजीमा बिदेसिने क्रम बढ्दो छ । बैंकहरूले प्रविधिमा अब्बल युवा उत्पादन गर्न लगानी गरे पनि उनीहरूलाई दीर्घकालीन रूपमा बैंकिङ क्षेत्रमा टिकाउन सकिएको छैन । बढ्दो पलायनले यो क्षेत्रमा दक्ष जनशक्तिको अभाव हुने गरेको छ ।

पलायनले नवप्रवर्तनशील सोचको ह्रास हुने गरेको छ । अन्तर्राष्ट्रिय बैंकिङ अभ्यास सिकेका दक्ष युवा विदेश जानुले नेपालमा नवप्रवर्तनशील सोच कमजोर हुँदै गएको छ भने पुरानै सोचले निरन्तरता पाइरहेको छ । उत्साह र नवीनतम सोच नहुँदा यो क्षेत्रको विकास र विस्तारको गति प्रभावित हुने हो कि भन्ने जोखिम पनि छ । यसको असर अहिले देखिन थालेको छ । किनकि पछिल्ला १–२ वर्षमा डिजिटल बैंकिङको विकासको गति कम भएको जस्तो देखिन्छ । प्रविधि विकासको गतिलाई तीव्र पार्नका लागि नेपालमै दक्ष जनशक्ति आवश्यक छ ।

नेपालको बैंकिङ क्षेत्र अहिले पनि संक्रमणकालीन मोडमै छ । डिजिटल बैंकिङ, फिनटेक प्रविधि तथा कृत्रिम बुद्धिमत्ताको आगमनसँगै बैंकिङ उद्योग नयाँ उचाइमा पुग्दै छ । सरकारले युवाहरूलाई नेपालमै रोक्न दीर्घकालीन रोजगारीका अवसर सिर्जना गर्नुपर्छ । बैंकहरूले नवप्रवर्तनशील सोचलाई प्रोत्साहन गर्दै, युवाहरूलाई नेतृत्वदायी भूमिकामा ल्याउन विशेष नीति अपनाउनु जरुरी छ ।

वित्तीय पहुँच बढेसँगै, कारोबार पनि बढ्यो । अब सचेतनाको लागि आवश्यक व्यवस्था गर्नुपर्ने आवश्यकता छ । नेपाल राष्ट्र बैंक तथा अन्य वित्तिय संस्थाहरूले वित्तीय चेतनाको लागि काम गरिरहेको भए पनि मानिसमा हुने लोभ भने कम नभएको बताइन्छ । वित्तीय साक्षरता कमजोर हुँदा पनि डिजिटल बैंकिङमा समस्या उत्पन्न हुनेतर्फ सोच्न जरुरी छ । साथै आममानिसले सित्तैमा केही पनि पाइँदैन, चिट्ठा परेको तथा उपहार दिने कुरा पनि ठगी हो भनेर बुझ्न जरुरी छ ।

नागरिकता, चेकबुक, खाता विवरण, राष्ट्रिय परिचय पत्र लगायतका निजी कागजात तथा विवरण अरूलाई पठाउँदा वा सामाजिक सञ्जालमा राख्दा ध्यान दिनुपर्नेमा राष्ट्र बैंकले अनुरोध गरेको छ । मोबाइल बैंकिङ तथा डिजिटल कारोबारमा अप्रत्यासित हुने कारोबार रोक्न नेपाल राष्ट्र बैंकले नयाँ रणनीति ल्याउन लागेको बताएको छ । यसमा बैंक तथा वित्तीय संस्थाहरूले काम गर्नु जरुरी देखिन्छ । विभिन्न देशहरूमा अपनाइएका सफल यस्ता प्रणलीहरू सुरुआतमा केही महँगो परे पनि सम्भावित ठुलो दुर्घटनाबाट बचाउन सकिने विज्ञहरू बताउँछन् ।

नेपालको आफ्नै भुक्तानी प्रणाली ‘नेपाल पे’

नेपाल क्लियरिङ हाउस लिमिटेड (एनसिएचएल)ले एनपिएस नेसनल कार्ड स्विच र डोमेस्टिक कार्ड स्किम (नेपाल पे कार्ड) औपचारिक रूपमा सुरु भएको छ । गत साता नेपाल राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारीले नेपाल पेबाट पिओएस र एटिमबाट कारोबार गरी एनपिएस प्रणालीको उद्घाटन गरे ।

योसँगै नेपालका बैंक तथा वित्तीय संस्था, भुक्तानी सेवाप्रदायकले डोमेस्टिक कार्ड स्किममा इस्युइङ र एक्वारियङका साथै अन्य कार्ड स्किम कारोबारबीच अन्तरआबद्धता कायम गर्न सक्नेछ । यसअघि अन्तर्राष्ट्रिय पेमेन्ट गेटवेका विभिन्न कम्पनीका कार्ड प्रचलनमा थिए । यसअघि एनपिएसअन्तर्गत रिटेल पेमेन्ट स्विच र क्रस बोर्डर इन्टरफेस सञ्चालनमा आइसकेका छन् ।

पहिलो चरणमा नेपाल पे कार्ड जारी गर्न एनसिएचएलसँग सिटिजन्स बैंक इन्टरनेसनल, गुडविल फाइनान्स, हिमालयन बैंक, माछापुच्छ«े बैंक, मुक्तिनाथ विकास बैंक, एनएमबी बैंक, प्रभु बैंक, सांग्रिला विकास बैंक, सिद्धार्थ बैंक लगायतका बैंक–वित्तीय संस्थासँग सम्झौतासमेत भएको छ ।

नेपाल पेअन्तर्गत सदस्य बैंक तथा वित्तीय संस्था र पिएसपीहरू क्रमशः प्रिन्सिपल तथा एसोसिएट सदस्यका रूपमा आबद्ध हुन सक्नेछन् । उक्त प्रणालीको पूर्ण कार्यान्वयनपछि डोमेस्टिक कार्ड कारोबारको लागत घटाउने, डेटा लोकलाइजेस सुनिश्चित गर्ने र डिजिटल इकोसिस्टममा नवीनतम उपकरणको विकास तथा प्रवद्र्धन हुने अपेक्षा गरिएको छ ।

प्रतिक्रिया